TIPOS DE INVENTARIO

INVENTARIOS SEGÚN SU FORMA:

INVENTARIO EN PROCESO: son las existencias de materias brutas hasta que no concluya su proceso de fabricación.

INVENTARIO DE PRODUCTOS TERMINADOS: todo producto terminado para la venta.

CITADO EN LITERATURA:

INVENTARIO DE SUMINISTROS DE FÁBRICA: son los materiales con los que se hacen los productos para la venta pero estos materiales no pueden ser cuantificados de manera exacta.

EN EMPRESAS COMERCIALES SE TIENEN:

INVENTARIO DE MERCANCÍAS: lo constituyen todos los bienes que son adquiridos por la empresa para la venta, las que tengan características o se vayan a modificar se pondrán en otras cuentas, tales como mercancías que se han solicitado pero aún no se tienen físicamente mercancías dadas en consignación o mercancías pignoradas.

INVENTARIOS SEGÚN SU FUNCIÓN:

INVENTARIOS EN TRÁNSITO: se da uso para mantener las operaciones.

INVENTARIO DE SEGURIDAD O RESERVA: es el que se mantiene para compensar riesgos por parte de los empleados o una demanda inesperada por parte de los clientes.

INVENTARIO DE DESACOPLAMIENTO: es el que se requiere por entre dos procesos u operaciones cuya tasa de producción no puedan sincronizarse.

INVENTARIO DE CICLO: es el resultado de la cantidad de unidades compradas con el fin de reducir costos de producción.

INVENTARIO ESTACIONAL O PREVENCIÓN: es el inventario de producción que se hace en temporada baja para satisfacer el momento de una demanda alta.

INVENTARIOS LOGÍSTICO

EN DUCTOS: inventarios de trabajo en proceso en las operaciones de manufactura.

EXISTENCIAS PARA LA ESPECULACIÓN: materias primas como oro, plata y cobre son para especular su precio.

EXISTENCIA DE SEGURIDAD: es el que puede crear seguridad contra la variabilidad en la demanda.

EXISTENCIAS OBSOLETAS, MUERTAS O PÉRDIDAS: son los productos que se pierden por fecha, se pierde o roba.

otras clases de inventarios:

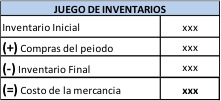

INVENTARIO INICIAL: se dan al comienzo de iniciar operaciones.

INVENTARIO FINAL : se realiza a finalizar un periodo contable.

INVENTARIO PERPETUO: es el que se lleva de acuerdo con el almacén por medio de un registro detallado en donde se importa el valor monetario y cantidad de unidades

INVENTARIO INTERMITENTE: se hace en varias ocasiones po r diferentes razones.

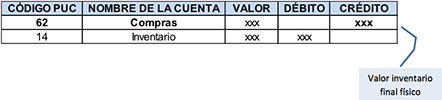

INVENTARIO FÍSICO: es un inventario real es clasificar cada uno de los bienes por sus diferentes referencias.

INVENTARIO MÁXIMO: debido al control de masas empleado, puede que el inventario puede llegar a incrementarse.

INVENTARIO MÍNIMO: cantidad mínima de un inventario para mantener en el almacén.

INVENTARIO LINEA: el que espera hacer procesado para la producción

INVENTARIO DISPONIBLE: aquel que se encuentra a disposición para fabricación o venta

INVENTARIO AGREGADO: es cuando se aplica única existencia a una alto costo.

INVENTARIO EN CUARENTENA: se debe cumplir antes de acceder a él

http://www.soyconta.mx/definicion-y-tipos-de-inventa